Es una estimación de las posibilidades que tiene nuestra idea de negocio de generar ingresos suficientes para asegurar su funcionamiento y la realización de su actividad.

Está basado en hipótesis o previsiones y por lo tanto tiene un valor orientativo para poder ayudar a los emprendedores a tomar decisiones sobre la puesta en marcha de sus proyectos empresariales.

El mercado es incierto y cambiante, y todos los proyectos empresariales conllevan un riesgo. Para realizar el estudio de viabilidad debemos utilizar información y datos precisos y contrastados, pero a pesar de todo nadie puede garantizar que las previsiones del análisis de viabilidad que realicemos se cumplan exactamente.

Sin embargo, es imprescindible hacer este análisis de la viabilidad económica para poder tomar la decisión de emprender. Y después, una vez que hayamos puesto en marcha la empresa, podemos contrastar periódicamente los resultados reales con los estimados en el estudio de viabilidad, de manera que podamos realizar cambios si hay muchas desviaciones y no estamos alcanzando los objetivos previstos.

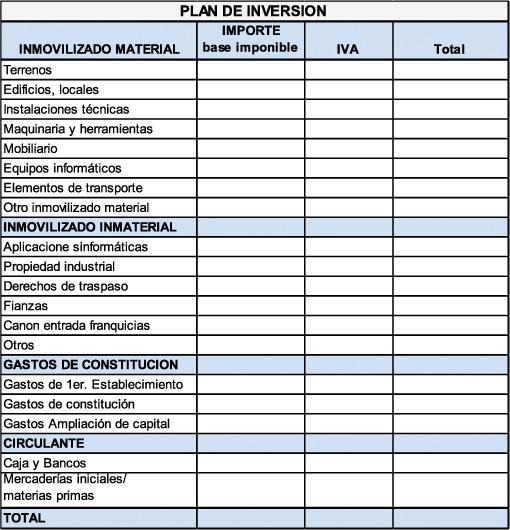

6 .1 EL PLAN DE INVERSION O CÁLCULO DEL COSTE DE LA INVERSION

Lo primero que debemos hacer es confeccionar un plan de inversión o presupuesto de los gastos en “activos fijos” que necesitamos realizar para la puesta en marcha del negocio/proyecto:

Y para ello lo mejor es solicitar presupuestos escritos a potenciales proveedores. Los gastos de construcción e instalaciones técnicas son presupuestados con frecuencia por los técnicos competentes encargados de redactar los proyectos técnicos que se necesitan para realizar la inversión y obtener los permisos legales necesarios para ejercer la actividad (arquitectos, ingenieros, etc). Sin embargo, es interesante solicitar además presupuesto a las empresas que podrían realizar en la práctica la obra y las instalaciones.

Además de la inversión en “activos fijos” , la puesta en marcha de un proyecto empresarial puede precisar de otros gastos como la compra inicial de existencias y materias primas, o de una cantidad de dinero para caja en el comienzo de la actividad.

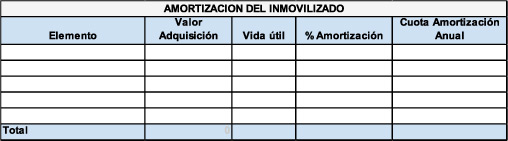

6.2 PLAN DE AMORTIZACIONES

Los elementos de inmovilizado que utiliza la empresa en su actividad están sometidos a un proceso de desgaste y por lo tanto de pérdida de valor que debe tenerse en cuenta al analizar la viabilidad económica.

En realidad, el valor que pierden y que se denomina “dotación para amortización” se va a considerar como un coste para el empresa y afectará a la previsión de pérdidas y ganancias ( llamada cuenta de resultados previsional), y al cálculo del umbral de rentabilidad. Se considera que vamos reservando una cantidad anual para un fondo que debería servir costear nuevas inversiones que compensen el desgaste.

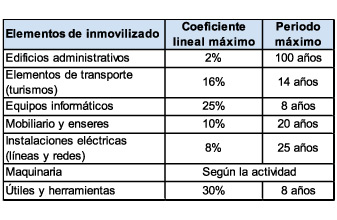

Para estimar el valor de la “dotación para amortización” se tiene en cuenta el coste inicial de estos bienes, y el tiempo de vida útil de los mismos. Hay un tiempo máximo de vida útil de los bienes que está determinado por el Ministerio de Economía y Hacienda para elaborar los planes de amortización.

Cuadro de ayuda para el cálculo de la amortización de inmovilizado (Tabla orientativa):

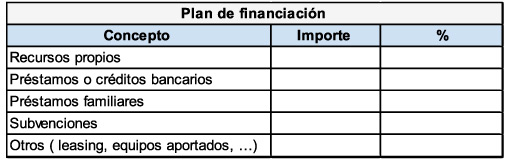

7.3 FINANCIACION

En este punto debemos anotar las fuentes de financiación que vamos a utilizar para hacer frente al pago de la inversión inicial en “activos fijos” y las existencias iniciales, así como para tener el dinero necesario en caja al comienzo de la actividad.

Para la financiación podemos utilizar:

- Recursos propios: capital aportado por socios o accionistas, otras aportaciones

- Recursos ajenos : préstamos , otras formas de financiación bancaria ( leasing, factoring…), subvenciones, etc

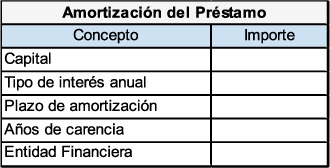

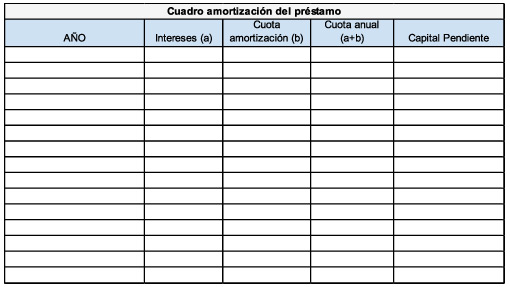

Préstamos.

La financiación con préstamos conlleva unos costes financieros que deben considerarse un gasto en el análisis de la viabilidad.

Para cumplimentar este apartado es aconsejable dirigirse a las entidades financieras para solicitar información sobre las condiciones del posible préstamo que podrían ofrecer para nuestro proyecto empresarial.

Subvenciones.

En este momento es cuando es necesario informarse además de las posibles subvenciones que puedan obtenerse para nuestro proyecto empresarial. Los datos más importantes que necesitamos conocer son:

- Administración /Entidad que las concede.

- Requisitos de los beneficiarios y los proyectos subvencionables

- ¿Son ayudas a fondo o perdido? o ¿De qué otro tipo de ayudas se trata?

- ¿Cuándo debe solicitarse?

- ¿Qué documentación debe entregarse para tramitar la solicitud?

- ¿Cuándo se reciben?

- ¿Recibir la ayuda conlleva compromisos y obligaciones?

6.4 CALCULO DE LOS GASTOS E INGRESOS

Gastos

En su funcionamiento a lo largo de un año, la empresa realiza una serie de gastos:

- Gastos fijos: los que se realizan independientemente del volumen de producción y de ventas que se alcance. Incluye:

- Gastos de explotación , lo necesarios para el proceso de producción: salarios del personal, seguridad social , arrendamientos, seguros, contribuciones y tasas, publicidad, etc.

- Gastos financieros: producidos por créditos o préstamos.

- Gastos de amortización de los activos.

- Gastos variables: vienen determinados por la cantidad de productos producidos y vendidos.Se puede realizar una estimación detallada del coste de producción de cada producto, y calcular la diferencia entre el precio de venta y este coste.

Pero, en muchos casos, en los estudios de viabilidad, se considera que los gastos variables (o los consumos) son un porcentaje determinado de la facturación estimada. Y ese porcentaje se toma como referencia de estudios que analizan el funcionamiento habitual del sector. - Impuestos: Dependiendo del tipo de empresa será el Impuesto sobre la Renta de las Personas Físicas, el Impuesto de Sociedades…

Ingresos

Para que la empresa sea rentable, los gastos que realiza la empresa deben ser compensados por ingresos.

Lo habitual es que la mayor parte de los ingresos procedan de las ventas que la empresa realiza. También podemos recibir otros ingresos, bancarios, por cobro de subvenciones, etc.

Para determinar los ingresos por posibles ventas, necesitamos determinar primero los precios de nuestros productos, y después realizar una estimación orientativa del volumen de ventas.

Los precios de venta

La determinación de los precios de nuestros productos/servicios es una cuestión especialmente importante en nuestro plan de negocio que puede influir de manera determinante en la respuesta de los consumidores ante nuestra oferta, y por lo tanto en la viabilidad económica de nuestra iniciativa empresarial.

Es imprescindible que conozcamos primero nuestros costes de producción y comercialización ( fijos y variables). Y también es importante que conozcamos los precios que ofrece la competencia por productos iguales o similares a los nuestros.

Es recomendable estudiar los siguientes aspectos: ¿Por qué valor están dispuestos a pagar nuestros clientes? ¿Cómo pagan los clientes en el sector o actividad en el que yo voy a emprender? ¿Cómo les gustaría pagar?

Además, es interesante decidir sobre :

- Si utilizaremos distintas estrategias para fijar los precios de los distintos tipos de productos /servicios que ofrecemos: precios más bajos para productos nuevos, precios bajos para productos principales y precios más altos para productos accesorios, etc

- los posibles mecanismos de descuento que queremos ofrecer: por pronto pago, según el volumen que consuma el cliente ( más barato a los clientes que consumen mucho…), por temporada (temporada alta, media y baja en el sector turístico por ejemplo), por la compra de varios productos distintos por un cliente, dependiendo de la oferta y la demanda en cada momento ( es el caso de los billetes de avión más caros en el últimos momento…), etc.

Por último, es necesario tener en cuenta que los clientes pueden proporcionarnos ingresos de diversas maneras, y no únicamente a través del pago puntual, una única vez, por un producto o servicio. También existen productos que se pagan periódicamente con cuota de suscripción, préstamo/alquiler/leasing, licencias de uso, comisiones o gastos de corretaje, etc.

También la publicidad de otra empresa puede ser una fuente de ingresos para nuestra empresa ( es habitual por ejemplo en los negocios “on-line”)

Volumen de ventas

Estimar el volumen de ventas no es sencillo. Normalmente se realizan varias hipótesis: como mínimo una optimista y una pesimista.

Sobre todo tenemos que tener en cuenta nuestros distintos productos (con sus diferentes precios, clientes, regularidad de consumo, etc) y nuestra capacidad de producción total que determinará nuestra capacidad máxima de ventas.

También tenemos que tener en cuenta si trabajamos en un sector con actividad “estacional” en el que el consumo se concentra en determinados momentos del año. Y por lo tanto debemos estimar unas ventas mayores en unos momentos, y otras menores en otros.

Y por último, podemos considerar como referencia los datos de ventas en el sector (cuanto más actuales y más cercano puedan ser mejor) que podemos saber por nuestro conocimiento del sector, que podemos encontrar en estudios y estadísticas relacionados con la actividad económica, o que nos pueden proporcionar los distribuidores que operan en el sector . Por ejemplo, si vamos a crear un alojamiento porcentaje de ocupación de alojamientos turísticos en nuestra zona en el último año, o el consumo/anual por habitante de x producto, etc.

6.5. CALCULO DEL UMBRAL DE RENTABILIDAD

Pero, no siempre es fácil estimar el volumen de ventas y sobre todo no es fácil garantizar que esa estimación se cumpla, y por ello se suele recomendar hacer otra aproximación a esta cuestión de las ventas, realizando el cálculo de lo que se llama “el umbral de rentabilidad “.

Se trata de calcular la cifra de ventas que deberá alcanzar la empresa para cubrir todos los costes de producción y no tener pérdidas. Y por lo tanto consiste en determinar una “cifra objetivo” de ventas que debe conseguirse para que la empresa mantenga su actividad.

La estimación de ventas que habremos realizado en el punto anterior de este plan de negocio (a partir de la definición de la cartera de productos y sus precios, la estimación de la capacidad máxima de producción, y de las estadísticas sobre las ventas en el sector) debe ser siempre igual o superior al umbral de rentabilidad para que se pueda concluir que ,si se cumplen las expectativas de ventas, el proyecto es viable.

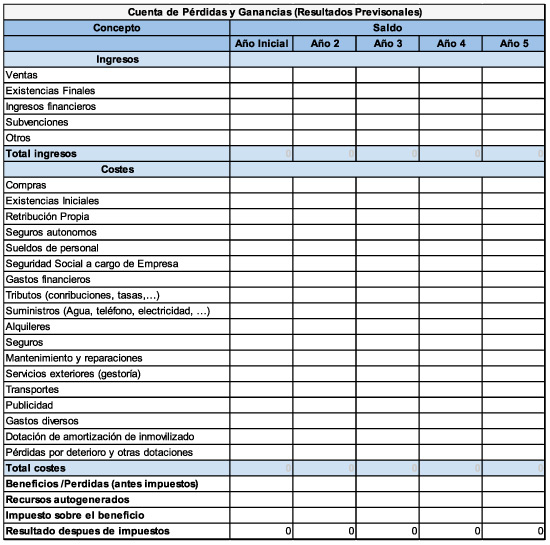

6.6 CUENTA DE RESULTADOS PREVISIONAL O CUENTA DE PÉRDIDAS Y GANANCIAS.

Utilizando los datos que hemos ido recopilando y calculando hasta ahora, refleja los posibles beneficios netos de la empresa para un número de años determinado que nosotros consideremos.

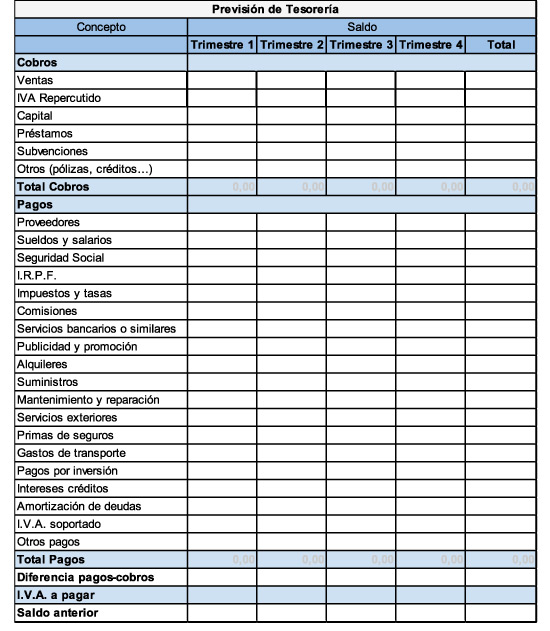

6.7 PREVISION DE TESORERIA

Este punto proporciona información sobre la liquidez de la empresa. Se tienen en cuenta los plazos/ momentos en los que se hacen los cobros de los ingresos, y los pagos de los distintos costes.

Normalmente se realiza una estimación para los tres primeros años de funcionamiento.

Esta previsión permitirá a la empresa prever posibles necesidades de financiación externa o de negociación con los proveedores y clientes para poder evitar situaciones de déficit.